時時刻刻都聽到主動收入、被動收入與4%法則, 每一樣都同財務自由有一定的關係。

為退休準備就好似登山咁~分幾個階段

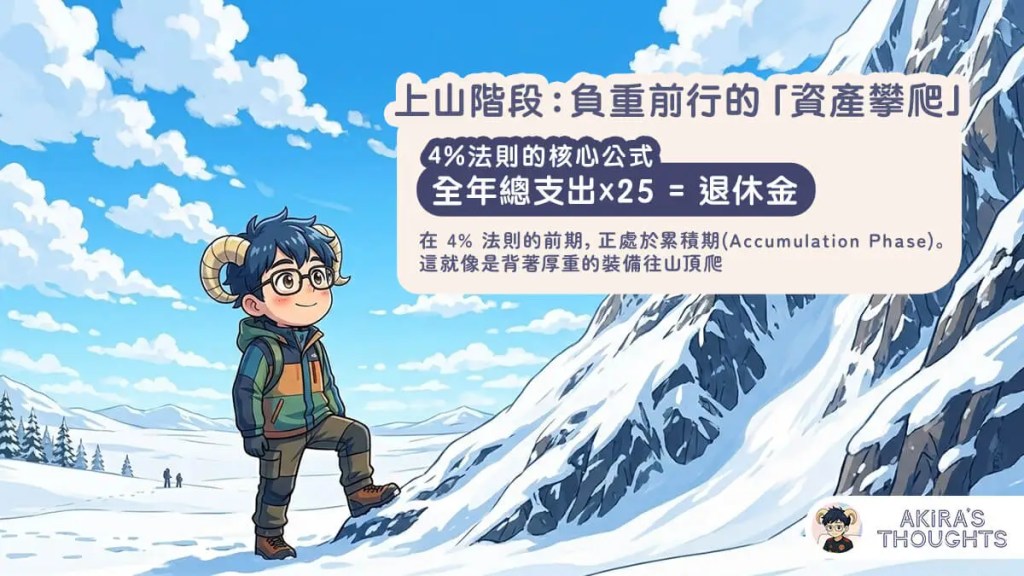

第一階段:負重前行的「資產攀爬」

起步:就係最難的部份,您需要強迫每月存起人工的20-30%,靠工作的主動收入,一步一步踏上登峰之路。

崎嶇的山路:登山途中會遇到大石阻路,大石就好比通貨膨脹侵蝕您的資產,延長了您登頂的時間,這階段的重點不是欣賞風景,而是專注於登頂目標(達到預定退休金總額)。

尋找支撐點: 您需要尋找穩固的岩石(投資佈局,如:低成本指數基金),確保穩住腳步不會滑落。此時資產的增長主要靠你的「投入」,而非利息。

登山裝備:您手頭上的裝備幫助您容易登頂,有如投資工具(股票、基本、定期存款…),增加利息被動收入。

舉個例子:

假設您全年總支出係36萬

36萬 X 25 = 900萬

那麼您的退休金就需要 900萬,而900萬這個數字可能會嚇怕您,

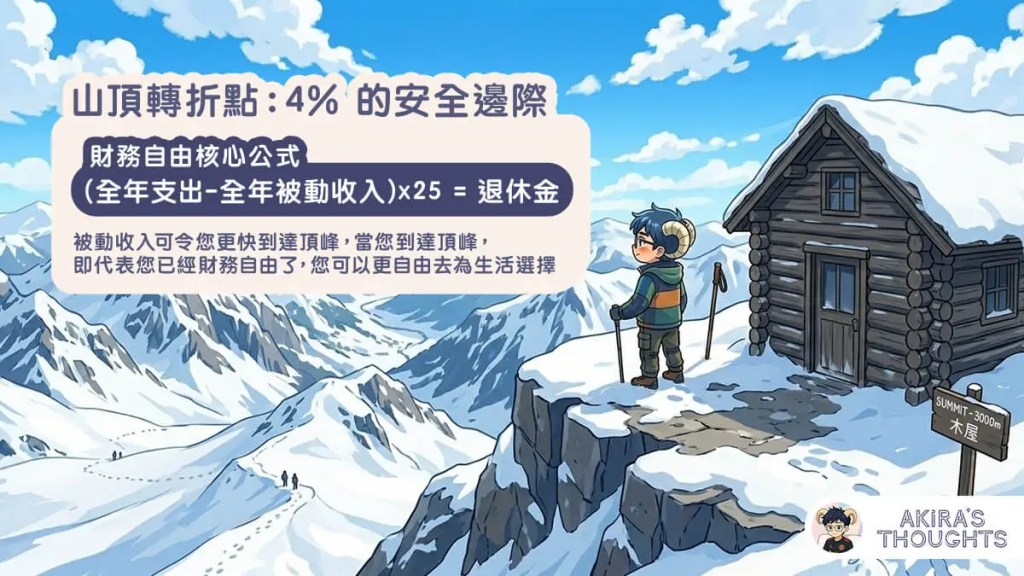

但其實穩定的被動收入會加快您的退休腳步

(全年總支出 – 全年總被動收入) X 25 = 退休金

生活轉折點: 登頂是您從「體力勞動」轉向「系統運作」的轉折點。

滾存的藝術: 4% 法則係您在山頂推著雪球準備落山,只要每年提領不超過4%,雪球會繼續滾大,確保您安全下山。

舉個例子:

假設您全年總支出約36萬,全年總被動收入約12萬

(36萬 – 12萬) X 25 = 退休金

那麼您的退休金就只需要 600萬

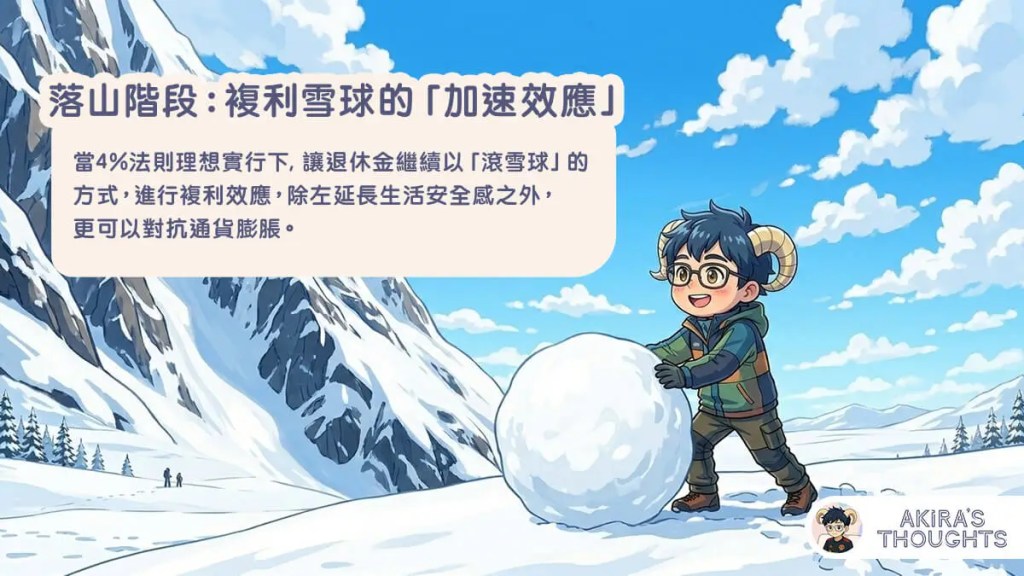

安心下山:兩手準備好行山杖,落山如履平地,好似您的資產已大大足夠您的生活日常。

突發事情:落山途中難免會突發受傷,資金利息滾大了足夠您輕鬆面對突發事情。

現在就動手計算您的退休金需要幾多,今日就開始儲蓄,增加被動收入,為提早退休做準備啦。

發表留言